![JETZT [PR]](https://blogger.googleusercontent.com/img/a/AVvXsEima_UHr5DGjfRb6XGnD8vOhgkiChKVKjDzpEtAZtDj9_qg8hZsIrOIwitZWjdbccQB4sDVIXYOCPluxNuUvKegUQSNk0uszej9V2ebb6nN2dTiuYC-d0FpLXlG9ilrRnhBmZs2fnttJmkVBMntA3Lm_Eu0P3YpeFheQm0WtUBGQq6G74ttwm5314DFnQ=s1600)

Presseinfo / Whole Loan: Immobilienfinanzierung im Spannungsfeld von Regulierung und steigenden Kapitalkosten

Executive Summary: Die strukturelle Wende im Immobilienkreditmarkt

(© Alternate Immobilien GmbH)

Die europäische Immobilienbranche sieht sich derzeit einem erheblichen strukturellen Wandel in der Projektfinanzierung gegenüber. Getrieben durch makroökonomischen Druck, insbesondere steigende Zinsen, und die verschärften regulatorischen Anforderungen der EU-weiten Umsetzung der Basler Standards (CRR III/Basel IV), agieren traditionelle Banken und Mezzanine-Kapitalgeber mit zunehmender Zurückhaltung. Diese Vorsicht führt zu verlängerten Zusagefristen, strengeren Prüfungen und einer signifikanten Verringerung der Risikobudgets, was Projektentwickler und Investoren unter erheblichen Zeit- und Liquiditätsdruck setzt.In diesem Umfeld hat sich die Whole-Loan-Finanzierung als primäre Antwort auf die entstandene Finanzierungslücke etabliert. Ein Whole Loan bietet die Bereitstellung der gesamten Darlehenssumme aus einer Hand, wodurch der Abstimmungsaufwand und die Anzahl der Schnittstellen drastisch reduziert werden. Obwohl diese Spezialfinanzierungen oftmals mit höheren All-in-Kosten verbunden sind, überwiegen die Vorteile der schnellen Abwicklung, der hohen Gestaltungsfreiheit bei Konditionen und des eindeutigen Ansprechpartners. Für Strategien, die hohe Flexibilität oder erhöhte Beleihungsquoten (LTV/LTC) erfordern, wie Value-Add und Development-Projekte, ist der Whole Loan nicht nur eine Alternative, sondern eine strategische Notwendigkeit zur Sicherung der termingerechten Projektdurchführung.

1. Die strukturellen Ursachen der Kreditkontraktion im CRE-Sektor

Die momentane Kapitalkontraktion im Sektor gewerblicher Immobilien (Commercial Real Estate, CRE) ist nicht lediglich eine zyklische Korrektur, sondern wird durch tiefer liegende, dauerhafte regulatorische und ökonomische Verschiebungen angetrieben, welche die Risikobereitschaft der Banken fundamental verändern.

1.1. Makroökonomische Schockwellen und Bewertungsanpassungen

Die Zinswende hat die Kapitalkosten für Bauvorhaben massiv erhöht. Im Dezember 2024 lagen die durchschnittlichen Zinsen für Wohnungsbaukredite an private Haushalte mit mehr als 10 Jahren Laufzeit bei 3,34 Prozent. Die allgemeine Volatilität und die realen Zinssprünge beeinflussen die Marktstimmung nachhaltig.

Diese gestiegenen Kapitalkosten und die verhaltene Konjunkturlage, die in Deutschland 2023 zu einem leichten BIP-Rückgang führte, haben direkte Auswirkungen auf die Immobilienbewertungen. Seit 2022 führten die gestiegenen Zinsen und die hohe Inflation zu einem Abbau der Überbewertungen, und der anhaltende Abschwung an den Immobilienmärkten resultierte 2023 in zunehmenden Abwertungen und Abschreibungsbedarf bei den betroffenen Finanzinstituten. Die Banken blicken verstärkt auf Risiken im Immobiliensektor, weshalb die Nachfrage nach Krediten gering bleibt.

Analysen zeigen, dass eine entscheidende Folge dieser Marktentwicklung die Entstehung einer Refinanzierungslücke ist. Wenn Kredite aus der Niedrigzinsphase fällig werden, sind die ursprünglichen Beleihungswerte (LTV) aufgrund der Cap-Rate-Expansion und der gesunkenen Marktwerte oft nicht mehr haltbar. Investoren sind dann gezwungen, entweder signifikantes zusätzliches Eigenkapital einzuschießen oder eine neue Form der Fremdfinanzierung zu suchen, die höhere Beleihungsquoten ermöglicht. Während traditionelles Bank-Senior-Debt typischerweise nur 50 bis 65 Prozent des Wertes abdeckt, tritt der Whole Loan, der Beleihungen im Bereich von 70 bis 80 Prozent LTV/LTC ermöglicht, direkt in diese Lücke, um die Kapitalstruktur zu stabilisieren.

1.2. Der Regulatorische Imperativ: CRR III und die Verteuerung des Bankkredits

Ein noch fundamentalerer Treiber für die Banken-Zurückhaltung ist die regulatorische Neuausrichtung. Die CRR III (Capital Requirements Regulation III), die EU-weite Umsetzung der finalen Basler Standards, ist seit dem 1. Januar 2025 in Kraft und zwingt Banken zur Vorhaltung höherer Eigenkapitalpuffer.

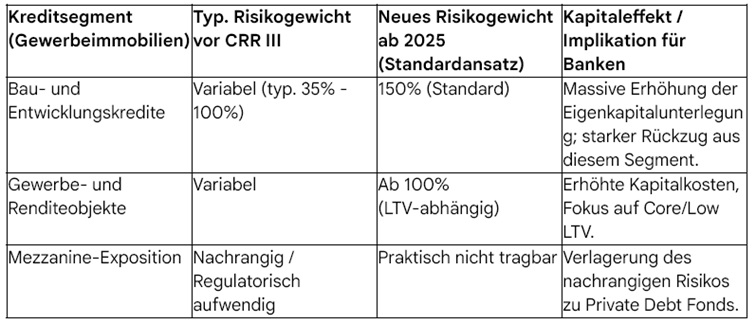

Ziel der Aufsicht war es, eine „risikosensitivere“ Berechnung der Risikogewichte zu erreichen und den Beleihungswert stärker zu berücksichtigen. Dies hat weitreichende Konsequenzen, insbesondere für risikoreichere Segmente wie die Projektentwicklung. Konkret gelten Bau- und Entwicklungskredite für Neubauprojekte oder Grundstücksentwicklungen nun grundsätzlich als risikoreich und werden mit einem Risikogewicht von 150 Prozent bewertet. Dieser Wert sinkt nur unter bestimmten Voraussetzungen (z.B. bei Vorvermietung) auf 100 Prozent. Auch Gewerbe- und Renditeobjekte erfahren eine strengere Bewertung, mit Risikogewichten ab 100 Prozent aufwärts.

Diese dramatische Erhöhung des Risikogewichts hat zur Folge, dass die Finanzierung von Entwicklungsprojekten für traditionelle Banken, die dem Standardansatz unterliegen, kapitaleffizient kaum noch tragbar ist. Die Notwendigkeit, 150 Prozent Risikogewicht zu hinterlegen, zwingt die Banken praktisch dazu, diese Segmente zu verlassen. Dies führt zu einer strukturellen Bankenexklusion aus dem Development-Markt. Da Private Debt Fonds nicht direkt dieser strikten Regulierung unterliegen, können sie diese entstandene strukturelle Kapazitätslücke füllen und Kapital zu Renditen bepreisen, die für ihre institutionellen Anleger attraktiv sind.

Tabelle 1 fasst die Auswirkungen dieser regulatorischen Verschiebung zusammen:

Tabelle 1: Regulatorische Kapitaleffekte nach CRR III (Auszug)

1.3. Der Kollaps des Mezzanine-Marktes und der Aufstieg von Private Credit

Parallel zur Banken-Zurückhaltung hat sich der Markt für traditionelles Mezzanine Kapital stark gewandelt. Die Kombination aus steigenden Zinsen und fallenden Immobilienwerten hat in vielen Fällen den Wert der nachrangigen Mezzanine-Tranchen ausgelöscht, was zu einem strategischen Rückzug vieler Anbieter führte. Einige Marktteilnehmer bezeichnen den Mezzanine-Markt in Deutschland bereits als "tot".

Alternative Kreditgeber reagieren auf diesen Wandel, indem sie ihre Strategien von reinem Mezzanine-Financing hin zu Whole Loans und Stretched Senior-Finanzierungen verlagern. Tatsächlich gaben 11 Prozent der aktiven Organisationen in einer Umfrage an, nun nur noch Whole Loans anzubieten.

Diese Verschiebung vom Mezzanine zum Whole Loan stellt einen entscheidenden Risikomanagement-Move der alternativen Kreditgeber dar. Während Mezzanine-Kredite unbesichert oder nachrangig sind und somit die ersten Verluste tragen, bündelt der Whole Loan das gesamte Darlehen unter einer erstrangigen Hypothek (First Ranking Mortgage). Dies verschafft dem Whole-Loan-Geber eine überlegene Kontrolle über das zugrunde liegende Asset und eine deutlich verbesserte Wiederherstellungsposition im Falle eines Zahlungsausfalls. Durch diese Konsolidierung der Risikoposition wird Private Debt, welches im deutschen M&A-Markt bereits zur beliebtesten Finanzierungsoption aufgestiegen ist, zum stabilen Pfeiler in der Immobilienfinanzierung.

2. Whole Loan: Konzeption, Mechanik und strategische Notwendigkeit

Der Whole Loan ist ein integriertes Finanzierungsinstrument, das entwickelt wurde, um die inhärenten Ineffizienzen und Engpässe des fragmentierten traditionellen Schuldaufbaus (Debt Stack) im aktuellen Marktumfeld zu eliminieren.

2.1. Definition und Kernmechanik

Ein Whole Loan wird als einzelnes Darlehen von einem einzigen Kreditgeber an den Kreditnehmer ausgegeben, das die gesamte benötigte Fremdkapitalsumme abdeckt. Diese Struktur kann Beleihungsquoten erreichen, die weit über das hinausgehen, was regulierte Banken als Senior Debt bereitstellen können, wobei maximale All-in-LTVs von bis zu 80 Prozent möglich sind.

Der signifikanteste operative Vorteil ist die Reduktion des administrativen und koordinativen Aufwands. Anstatt mehrere Tranchen von verschiedenen Kapitalgebern (Senior Bank, Mezzanine Fund, Equity) abstimmen zu müssen, agiert der Whole-Loan-Partner als Single Point of Contact. Dies beschleunigt Entscheidungsprozesse, erhöht die Wahrscheinlichkeit, dass Projekte termingerecht durchfinanziert werden, und reduziert den Stress, der durch die vorsichtigen und langwierigen Prüfungen traditioneller Banken entsteht.

2.2. Überwindung der Ineffizienz des traditionellen Debt-Stacks

Die gegenwärtige Marktdynamik, in der sich die klassische Finanzierungsabfolge (Bankdarlehen, Eigenkapital, Mezzanine) als fehleranfällig erweist, macht die Agilität des Whole Loans unverzichtbar.

In einem volatilen Umfeld ist die Geschwindigkeit der Kapitalbeschaffung direkt mit der Projektdurchführung verknüpft. Die Whole-Loan-Struktur bietet eine schnellere Abwicklung und eine deutlich höhere Gestaltungsfreiheit bei den Konditionen, einschließlich Zins, Laufzeit und Tilgung. Dies ist besonders kritisch, da Projektverzögerungen, verursacht durch längere Zusagefristen, Entwickler unter erheblichen Liquiditätsdruck setzen können.

Der wahre strategische Wert des Whole Loans liegt daher nicht nur im bereitgestellten Kapital, sondern in der garantierten Ausführungssicherheit. Die Verzögerung eines Entwicklungsprojekts kann zu erheblichen Kostensteigerungen führen, die die höheren Zinskosten des Whole Loans leicht übersteigen. Durch die Bereitstellung höherer Beleihungsquoten (LTV/LTC) kann der tatsächliche Einsatz von Eigenkapital optimiert und notwendige Finanzierungslücken schneller geschlossen werden, was Projektbeteiligten Flexibilität in der Frühphase verschafft.

3. Finanztechnische Strukturierung: Leverage, Risiko und Tranchierung

Die Analyse der Whole-Loan-Struktur erfordert ein Verständnis der zugrunde liegenden Risikokennzahlen und der internen Allokation des Kapitals.

3.1. Loan-to-Value (LTV) vs. Loan-to-Cost (LTC): Die Leverage-Strategie

Die zentrale Messgröße für das Kreditrisiko ist die Beleihungsquote.

- LTV (Loan-to-Value): Dieses Verhältnis setzt die Kreditsumme ins Verhältnis zum aktuellen Marktwert der Immobilie. Banken vergeben ihre besten Konditionen typischerweise bei LTVs, die bei oder unter 80 Prozent liegen.

- LTC (Loan-to-Cost): Für Value-Add- und Entwicklungsprojekte ist die LTC-Quote entscheidend. Sie vergleicht die Kreditsumme mit den Gesamtkosten des Projekts (einschließlich Kaufpreis und Bau- oder Sanierungskosten).

Bei Entwicklungsprojekten, bei denen der Marktwert (LTV) erst nach der Fertigstellung gesichert ist, wird die LTC-Kennzahl von Kreditgebern als das konservativere Risikomaß angesehen. Die LTC stützt sich auf tatsächlich aufgewendete, nachweisbare Kosten, wodurch die Risikobewertung bei Projekten, die eine substanzielle Sanierung oder Neuentwicklung erfordern, vereinfacht wird. Die Fähigkeit, hohe LTC-Finanzierungen bereitzustellen, spiegelt die spezifische Expertise des Whole-Loan-Kreditgebers im Development-Underwriting und in der Projektsteuerung wider.

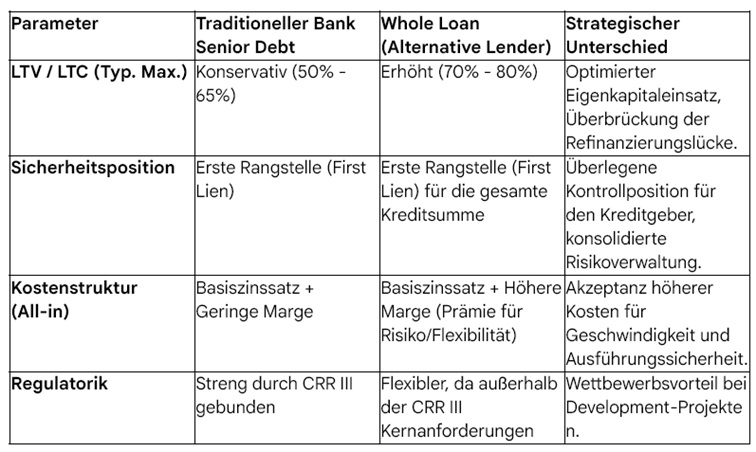

Tabelle 2 verdeutlicht die strategischen Unterschiede in der Kapitalstruktur:

Tabelle 2: Strukturvergleich: Leverage und All-in-Kostenprofil

3.2. Die interne Risikohierarchie: Tranchierung und Risikoprämien

Obwohl der Whole Loan dem Kreditnehmer als einheitliches Darlehen präsentiert wird, kann er intern in verschiedene Risiko-Tranchen aufgeteilt werden, um unterschiedliche Risiko-Rendite-Ziele der Investoren zu bedienen.

Diese Tranchierung, beispielsweise in Tranche A (Senior Slice) und Tranche B (Subordinated Slice), bestimmt die Rückzahlungsreihenfolge im Falle eines Ausfalls. Tranche A, die den niedrigeren LTV-Anteil abdeckt (z. B. bis 50 Prozent LTV), wird zuerst bedient und bietet eine geringere Rendite. Tranche B trägt das höhere Risiko (z. B. von 50 Prozent bis 75 Prozent LTV) und wird nachrangig bedient, wofür sie eine höhere Rendite erhält.

Der entscheidende Vorteil für den Kreditgeber, der den Whole Loan bereitstellt, ist die First-Ranking Security. Unabhängig von der internen Aufteilung behält der Private Debt Fund die erstrangige Hypothekensicherheit über das gesamte Darlehen. Dies verbessert die Position des Kreditgebers bei der Kreditverwaltung und der potenziellen Verwertung und ermöglicht es, die Kreditvereinbarungen mit einem einzigen Partner flexibler zu gestalten.

3.3. Pricing und All-in-Kosten des Whole Loans

Die Übernahme höherer Risiken, die durch die erhöhte Beleihung und die Abdeckung von Development-Finanzierungen entsteht, spiegelt sich in den Kosten wider. Spezialkreditgeber verlangen in der Regel höhere Zinssätze und Margen als traditionelle Senior Lender.

Whole Loans weisen oft höhere Yields und Spreads auf im Vergleich zu hochgradigen Unternehmensanleihen. Diese Struktur bietet ihren Investoren jedoch auch eine Absicherung gegen Inflationsrisiken, da der Wert der zugrunde liegenden Immobilien im Allgemeinen mit der Inflation steigt, was den realen Wert des Kapitals schützt. Die höheren All-in-Kosten für den Kreditnehmer stellen eine bezahlte Prämie dar, die gegen die strategischen Vorteile abgewogen werden muss: Geschwindigkeit, Agilität, optimierter Eigenkapitaleinsatz und die Schließung der Finanzierungslücke.

4. Anwendungsfelder und die Rolle der alternativen Kapitalgeber

Whole Loans sind ideal positioniert, um jene Segmente des Immobilienmarktes zu finanzieren, die von den durch CRR III regulierten Banken aufgrund von Kapitaleffizienzgründen vermieden werden.

4.1. Fokus auf Value-Add, Development und komplexe Umnutzung

Die Stärken des Whole Loans entfalten sich besonders bei Projekten, die über den Core-Bereich hinausgehen. Die Strategie ist sowohl in den USA etabliert als auch in Europa zunehmend verbreitet, da sie das erforderliche, leicht höhere LTV ermöglicht.

Whole Loans sind essenziell für Value-Add-Akquisitionen, die eine substanzielle Sanierung erfordern, sowie für Neuentwicklungen. Hier dient der Fokus auf das Loan-to-Cost (LTC) Verhältnis als entscheidendes Zeichnungskriterium. Bei Umnutzungs- und Repositionierungsprojekten ermöglicht die flexible Struktur des Whole Loans, die Finanzierung gegen die Gesamtkosten zu zeichnen, anstatt gegen den oft niedrigeren aktuellen Marktwert vor der Sanierung (LTV).

4.2. Der Aufstieg der Private Debt Funds in Deutschland

Alternative Kreditgeber, auch Non-Bank Lenders genannt, füllen nicht nur eine Liquiditätslücke, sondern institutionalisieren eine dauerhafte Verlagerung der CRE-Kapitalstruktur.

Obwohl alternative Kreditgeber derzeit nur etwa 10 Prozent des europäischen Marktes für gewerbliche Immobilienkredite ausmachen, wird erwartet, dass dieser Anteil in den nächsten zehn Jahren deutlich wachsen wird. Die Verfügbarkeit von Private Debt wird durch das hohe "Dry Powder" und den strategischen Rückzug der Banken aus dem risikoreicheren Segment getrieben. Der Anstieg der privaten Kreditdeals in Deutschland unterstreicht diese Entwicklung.

Die Banken sind durch die CRR III gezwungen, das Risiko im Development-Segment kapitaleffizient unmöglich zu bepreisen. Private Credit Funds hingegen können dieses Risiko übernehmen, es intern in Tranchen bepreisen und durch die First-Lien-Sicherheitsposition effektiv verwalten. Die Verlagerung vom ungesicherten Mezzanine hin zur kontrollierten Whole-Loan-Struktur zeigt, dass Private Debt Funds die entscheidende Kontrolle schätzen, die regulierte Banken nicht mehr bereit sind, für höhere Beleihungen zu gewähren. Dies führt zu einer dauerhaften Dualität der CRE-Finanzierung, in der Private Credit zum de-facto-Finanzierer der Wachstums- und Risikokapital-Segmente wird, während Banken sich auf das risikoärmere Core-Segment konzentrieren.

4.3. Whole Loans und ESG-Finanzierung: Die Zukunft der Umnutzung

Die Transformation des Immobilienbestandes zur Erreichung von Dekarbonisierungszielen erfordert massive, komplexe Investitionen, die auf flexible Finanzierungslösungen angewiesen sind. Zukünftige Normen werden ESG-Faktoren zwingend voraussetzen, und Kreditnehmer für "braune" Kredite, die nicht energieeffizient sind, müssen möglicherweise Aufschläge zahlen.

Der Whole Loan ist ein adaptives Instrument, das diese Anforderungen bedienen kann. Private Kreditgeber können spezifische ESG-Kriterien über Green Loans oder ESG-Linked Loans direkt in die Struktur integrieren. Diese Flexibilität ist besonders wertvoll für Umnutzungs- und energetische Sanierungsprojekte, die aufgrund ihrer Komplexität und des anfänglich niedrigen Beleihungswertes (LTV) von regulierten Banken nur schwer finanziert werden können.

5. Risikomanagement und Due Diligence für den Kreditnehmer

Die Entscheidung für einen Whole Loan ist eine strategische Transaktion, die eine sorgfältige Abwägung von Vorteilen und inhärenten Risiken erfordert.

5.1. Abwägung von Kosten und Risikokonzentration

Zwar bieten Whole Loans Geschwindigkeit und Leverage, doch gehen sie mit Nachteilen einher. Spezialkreditgeber verlangen höhere Zinssätze zur Abdeckung des erhöhten Risikos. Für den Kreditnehmer entfällt zudem die Risikostreuung, die bei einer Finanzierung durch ein Konsortium mehrerer Investoren gegeben wäre, da das gesamte Darlehen bei einem einzigen Partner gebündelt ist.

Daher ist eine präzise Kosten-Nutzen-Analyse zwingend erforderlich. Die höheren All-in-Kosten müssen in Relation zu den erwarteten Vorteilen (Geschwindigkeit, Eigenkapitaloptimierung) gesetzt werden, insbesondere im Hinblick auf die Projektrentabilität und den geplanten Exit.

5.2. Sorgfaltspflichten bei der Auswahl des Whole-Loan-Partners

Angesichts der Tatsache, dass der Whole-Loan-Partner die gesamte Fremdkapitalstruktur kontrolliert und die einzige Schnittstelle darstellt, ist dessen Auswahl von größter Bedeutung.

Projektträger müssen sicherstellen, dass sie mit Partnern zusammenarbeiten, die eine ausgewiesene Expertise im betreffenden Marktsegment, eine stabile Kapitalbasis und den Zugang zu robusten Investorennetzwerken besitzen. Die Erfahrung in der Strukturierung und Verwaltung komplexer Whole-Loan-Verträge ist essenziell, um die vereinbarte Gestaltungsfreiheit bei Laufzeiten und Tilgungen auch tatsächlich realisieren zu können. Die Zusammenarbeit mit spezialisierten Vermittlern und Beratern kann den Zugang zu diesen anspruchsvollen Finanzierungslösungen erleichtern und die Wahrscheinlichkeit einer stabilen Projektdurchfinanzierung erhöhen.

Fazit: Der Whole Loan als neuer Standard der Projektfinanzierung

Die durch makroökonomische Volatilität und insbesondere durch die regulatorischen Lasten der CRR III ausgelöste strukturelle Kreditkontraktion hat den europäischen Immobilienmarkt nachhaltig verändert. Traditionelle Banken sind bei Development- und Value-Add-Projekten kapitaleffizient stark eingeschränkt, was die Entstehung einer signifikanten Finanzierungslücke zur Folge hat.

Der Whole Loan hat sich als die notwendigste und effizienteste Lösung für Projektentwickler und Investoren etabliert. Er bietet:

- Konsolidierte Sicherheit: Bündelung der gesamten Fremdfinanzierung unter einer erstrangigen Hypothek (First Ranking Security).

- Optimierte Kapitalstruktur: Ermöglichung höherer Leverage-Ratios (bis zu 80% LTV/LTC), um Eigenkapital zu optimieren und Refinanzierungslücken zu schließen.

- Operationale Effizienz: Signifikante Beschleunigung der Entscheidungsfindung und höhere Ausführungssicherheit in einem zeitkritischen Marktumfeld.

--

Pressebild - hochauflösendes Motiv: Download

--

Video / Whole Loans für Immoblien: https://www.youtube.com/watch?v=3SxOd3cFVlM

--

Die Alternate Immobilien GmbH ist ein spezialisierter Partner für Immobilienfinanzierungen und bietet maßgeschneiderte Lösungen – von Bank-Senior-Loans über Whole-Loan-Finanzierungen und Brückenfinanzierungen bis hin zu Umschuldungen und Mezzanine-Kapital. Mit einem breiten Netzwerk institutioneller Kapitalgeber begleitet das Unternehmen Bauträger, Projektentwickler und Investoren praxisorientiert bei der Strukturierung und Umsetzung komplexer Finanzierungen.

Pressekontakt:

Alternate Immobilien GmbH

Nikolastr. 16

D - 94032 Passau

Jürgen Kronawitter / Geschäftsführer

T: 0851 - 20 09 62 86

E: kontakt@alternate-immobilien.de

www.alternate-immobilien.de/

Kommentare

Kommentar veröffentlichen